Du hast Bitcoin gekauft, vielleicht sogar verkauft oder gegen andere Coins getauscht – und jetzt fragst du dich: Was bedeutet das eigentlich für meine Steuererklärung? Keine Sorge, du bist nicht allein mit dieser Frage. Die Bitcoin Steuererklärung in Deutschland sorgt bei vielen für Kopfzerbrechen, weil Kryptowährungen steuerlich anders behandelt werden als klassische Geldanlagen. Statt Abgeltungsteuer kommt hier die Einkommensteuer ins Spiel – und das kann durchaus kompliziert werden, wenn du nicht weißt, worauf du achten musst.

Ich zeige dir in diesem Leitfaden, wie du deine Bitcoin-Geschäfte korrekt versteuern könntest, welche Vorgänge überhaupt relevant sind und wo du aufpassen solltest, damit du nicht in teure Fallen tappst. Denn eins ist klar: Das Finanzamt schaut bei Bitcoin immer genauer hin.

Ganz wichtiger Disclaimer vorerst: Ich bin kein Steuerberater, Jurist oder ähnliches. Dieser Artikel stellt keine juristische oder steuerliche Beratung dar. Alle Inhalte dienen ausschließlich allgemeinen Informationszwecken und ersetzen keine individuelle Beratung durch einen qualifizierten Steuerberater oder Juristen. Für die Richtigkeit, Vollständigkeit und Aktualität der Angaben wird keine Haftung übernommen. Ich weiß nicht, ob alles so richtig ist, wie im Artikel steht. Jede Information oder Daten können fehlerhaft ein. Außerdem: Jede steuerliche Situation kann anders sein – bitte lass dich bei Bedarf professionell beraten.

Steuerliche Grundlagen – Wie Bitcoin in Deutschland eingeordnet und besteuert wird

Rechtliche Einordnung von Bitcoin als „anderes Wirtschaftsgut“ und privates Veräußerungsgeschäft (§ 23 EStG)

Fangen wir ganz vorne an: Bitcoin ist aus steuerlicher Sicht kein gesetzliches Zahlungsmittel und auch kein Wertpapier. Stattdessen stuft das deutsche Steuerrecht Bitcoin als „anderes Wirtschaftsgut“ ein – ähnlich wie Gold, Antiquitäten oder Schmuck. Das hat weitreichende Folgen für die Besteuerung.

Wenn du Bitcoin kaufst und später wieder verkaufst, fällt das unter die sogenannten privaten Veräußerungsgeschäfte nach § 23 Einkommensteuergesetz (EStG). Diese Regelung gilt normalerweise für den Verkauf von Immobilien und beweglichen Wirtschaftsgütern – und eben auch für Kryptowährungen wie Bitcoin. Das Besondere dabei: Es kommt entscheidend darauf an, wie lange du deine Bitcoin gehalten hast, bevor du sie veräußert hast.

Relevante Rechtsgrundlagen (EStG, BMF-Schreiben vom 06.03.2025 zu Kryptowerten)

Die wichtigste gesetzliche Grundlage für die Bitcoin Steuererklärung Deutschland ist § 23 EStG. Dieser Paragraf regelt private Veräußerungsgeschäfte und legt fest, wann Gewinne steuerpflichtig sind und wann nicht. Darüber hinaus hat das Bundesministerium der Finanzen (BMF) am 06.03.2025 ein umfangreiches Schreiben zu „Einzelfragen zur ertragsteuerrechtlichen Behandlung von virtuellen Währungen und von sonstigen Token“ veröffentlicht.

Dieses BMF-Schreiben bringt deutlich mehr Klarheit in viele bisher umstrittene Punkte – von der Bewertung über die Haltedauer bis hin zu speziellen Vorgängen wie Staking und Lending. Das Schreiben ist für alle Finanzämter bindend und bildet damit die Grundlage für einheitliche Entscheidungen bei der Besteuerung von Bitcoin und anderen Kryptowährungen in Deutschland.

Unterschied: Bitcoin & andere Kryptowährungen vs. klassische Kapitalanlagen (Aktien, Fonds, Zertifikate)

Hier wird’s richtig interessant: Gewinne aus Aktien, ETFs oder Fonds unterliegen der Abgeltungsteuer von pauschal 25 % plus Solidaritätszuschlag und ggf. Kirchensteuer. Diese Steuer wird automatisch von deiner Bank einbehalten – fertig, erledigt.

Bei Bitcoin und anderen Kryptowährungen läuft das komplett anders. Hier greift die Abgeltungsteuer nicht. Stattdessen zählen deine Bitcoin-Gewinne zu den sonstigen Einkünften und werden mit deinem persönlichen Einkommensteuersatz versteuert. Das bedeutet: Je nachdem, wie viel du insgesamt im Jahr verdienst, können zwischen 0 % und 45 % Einkommensteuer plus Solidaritätszuschlag fällig werden.

Das kann ein Vorteil sein, wenn dein Einkommen niedrig ist – oder ein Nachteil, wenn du ohnehin schon im oberen Steuerbereich liegst. Und noch etwas: Bei Bitcoin gibt es keine automatische Abführung der Steuer durch die Börse. Du selbst bist dafür verantwortlich, deine Gewinne zu ermitteln und in der Steuererklärung anzugeben.

Einkommensteuer statt Abgeltungsteuer – progressiver Steuersatz (0–45 % zzgl. Solidaritätszuschlag)

Der progressive Einkommensteuersatz bedeutet, dass deine Steuerlast mit steigendem Einkommen zunimmt. Wenn du beispielsweise 2024 als Single ein zu versteuerndes Einkommen von 30.000 € hattest, liegt dein Durchschnittssteuersatz deutlich niedriger als bei jemandem mit 80.000 € Jahreseinkommen.

Verdienst du zusätzlich durch Bitcoin-Verkäufe innerhalb der Haltefrist weitere 5.000 €, werden diese auf dein bereits bestehendes Einkommen aufgesattelt – und mit dem dann geltenden Grenzsteuersatz versteuert. Das kann schnell teuer werden, gerade wenn du in höheren Einkommensbereichen unterwegs bist.

Abgrenzung: Privatvermögen vs. Betriebsvermögen bei Bitcoin

Ob deine Bitcoin zum Privatvermögen oder zum Betriebsvermögen gehören, macht einen riesigen Unterschied. Im Privatvermögen gilt die einjährige Spekulationsfrist – danach sind Gewinne steuerfrei. Im Betriebsvermögen gibt es diese Vergünstigung nicht. Hier werden Kursgewinne immer als Betriebseinnahmen erfasst und unterliegen der Einkommensteuer bzw. Körperschaftsteuer.

Wann gehört Bitcoin zum Betriebsvermögen? Zum Beispiel, wenn du als Unternehmer Bitcoin als Zahlungsmittel akzeptierst, wenn du gewerblich mit Bitcoin handelst oder wenn du Bitcoin für betriebliche Zwecke hältst. Die Abgrenzung ist nicht immer einfach – bei Unsicherheiten solltest du unbedingt einen Steuerberater zurate ziehen.

Überblick: Welche Steuern bei Bitcoin relevant sein können? (Einkommensteuer, ggf. Gewerbesteuer, Umsatzsteuer in Sonderfällen)

Meistens geht es bei der Bitcoin Steuererklärung Deutschland um die Einkommensteuer. Aber je nach deiner Situation können weitere Steuern ins Spiel kommen:

- Gewerbesteuer: Wenn du gewerblich mit Bitcoin handelst (z. B. regelmäßiges Trading in großem Umfang), kann das Finanzamt deinen Handel als Gewerbe einstufen. Dann musst du ein Gewerbe anmelden und Gewerbesteuer zahlen.

- Umsatzsteuer: Grundsätzlich ist der Verkauf und Tausch von Bitcoin in Deutschland umsatzsteuerfrei – das hat der Europäische Gerichtshof bereits 2015 entschieden. Wenn du aber als Unternehmer Dienstleistungen rund um Bitcoin erbringst (z. B. Mining-Services), kann Umsatzsteuer anfallen.

Wann ist Bitcoin steuerpflichtig? – Steuerpflichtige Vorgänge und Spekulationsfrist

Steuerpflicht bei Veräußerungsgewinnen (privates Veräußerungsgeschäft nach § 23 EStG)

Die Kernfrage lautet: Wann musst du überhaupt Steuern auf deine Bitcoin-Gewinne zahlen? Die Antwort: Immer dann, wenn du Bitcoin innerhalb eines bestimmten Zeitraums verkaufst und dabei einen Gewinn erzielst – und dieser Gewinn über der Freigrenze von 1.000 € liegt.

Ein Verkauf ist dabei nicht nur der klassische Tausch Bitcoin gegen Euro. Auch der Tausch in andere Kryptowährungen oder die Bezahlung einer Ware mit Bitcoin gelten steuerlich als Veräußerung. Das BMF-Schreiben 2025 macht hier sehr deutlich: Jeder Vorgang, bei dem du Bitcoin aus der Hand gibst, kann ein steuerpflichtiger Verkauf sein.

Die einjährige Spekulationsfrist/Haltefrist (365‑Tage-Regel)

Hier kommt die gute Nachricht: Wenn du deine Bitcoin länger als ein Jahr hältst, sind Gewinne aus dem Verkauf komplett steuerfrei. Diese einjährige Haltefrist – auch Spekulationsfrist genannt – ist im § 23 Abs. 1 Nr. 2 EStG verankert und gilt für alle privaten Veräußerungsgeschäfte.

Konkret bedeutet das: Kaufst du am 1. März 2024 Bitcoin und verkaufst sie am 2. März 2025 oder später, zahlst du keine Steuern auf den Gewinn – egal wie hoch dieser ist. Verkaufst du aber bereits am 28. Februar 2025, also vor Ablauf der 365 Tage, ist der Gewinn grundsätzlich steuerpflichtig (sofern die Freigrenze überschritten wird).

Achte dabei genau auf den Tag der Anschaffung und den Tag der Veräußerung – hier zählt jeder einzelne Tag!

Steuerpflicht bei Haltefrist unter einem Jahr – typische Fälle (Trading, Daytrading, kurzfristiges Rebalancing)

Wer aktiv tradet, Bitcoin kurzfristig kauft und verkauft oder sein Portfolio häufig umschichtet, hat oft viele steuerpflichtige Vorgänge. Jeder Verkauf innerhalb der einjährigen Haltefrist löst einen potenziell steuerpflichtigen Gewinn aus – vorausgesetzt, die Freigrenze wird überschritten.

Gerade beim Daytrading und kurzfristigen Trading entstehen zahlreiche Einzeltransaktionen, die alle dokumentiert und für die Steuererklärung aufbereitet werden müssen. Das ist aufwendig, aber notwendig – denn das Finanzamt wird bei Prüfungen genau hinschauen.

Wiederholte Bitcoin-Geschäfte: Ab wann droht gewerbliche Einstufung?

Wenn du sehr häufig Bitcoin kaufst und verkaufst, kann das Finanzamt deinen Handel als gewerblich einstufen – mit allen steuerlichen Konsequenzen. Dann greift nicht mehr die einjährige Haltefrist, und deine Gewinne sind immer steuerpflichtig. Außerdem kann Gewerbesteuer anfallen.

Wann genau die Grenze zum Gewerbe überschritten wird, ist umstritten und hängt von mehreren Faktoren ab: Anzahl der Transaktionen, Häufigkeit, Volumen, Art der Geschäfte, Gewinnerzielungsabsicht usw. Als Faustregel gilt: Wer hunderte Transaktionen im Jahr durchführt und damit erhebliche Gewinne erzielt, läuft Gefahr, als gewerblicher Händler eingestuft zu werden.

Freigrenzen, Freibeträge und Steuerfreiheit

Einjährige Haltefrist: Steuerfreiheit von Bitcoin-Gewinnen nach Ablauf der Spekulationsfrist

Die einjährige Haltefrist ist der Königsweg zur Steuerfreiheit. Hältst du deine Bitcoin mindestens 365 Tage, kannst du sie ohne Steuerlast verkaufen – unabhängig davon, wie hoch der Gewinn ist. Das gilt übrigens auch für andere Kryptowährungen und bewegliche Wirtschaftsgüter.

Diese Regelung macht langfristiges Investieren in Bitcoin steuerlich sehr attraktiv. Wer geduldig ist und auf kurzfristige Gewinne verzichtet, wird vom Gesetzgeber belohnt.

Freigrenze von 1.000 € pro Jahr für private Veräußerungsgeschäfte inkl. Bitcoin (Stand 2024/2025)

Aber auch bei Verkäufen innerhalb der Haltefrist gibt es eine Erleichterung: die Freigrenze von 1.000 € pro Jahr. Diese Freigrenze bezieht sich auf die Summe aller Gewinne aus privaten Veräußerungsgeschäften – also Bitcoin, andere Kryptowährungen, Gold, Schmuck, Kunstgegenstände usw.

Bleiben deine Gewinne in einem Jahr unter 1.000 €, sind sie steuerfrei und müssen nicht in der Steuererklärung angegeben werden. Überschreitest du die Grenze auch nur um einen Euro, wird der gesamte Gewinn steuerpflichtig – nicht nur der Betrag über 1.000 €!

Unterschied Freigrenze vs. Freibetrag bei Bitcoin-Steuern

Hier stolpern viele: Eine Freigrenze ist etwas anderes als ein Freibetrag. Bei einer Freigrenze gilt: Bis zur Grenze bleibt alles steuerfrei, ab der Grenze wird alles steuerpflichtig. Bei einem Freibetrag hingegen bleibt der Freibetrag immer steuerfrei, nur der darüber hinausgehende Betrag wird versteuert.

Die 1.000 € bei Bitcoin und privaten Veräußerungsgeschäften sind eine Freigrenze – also Vorsicht! Wenn du 999 € Gewinn machst, zahlst du keine Steuern. Bei 1.001 € Gewinn werden die vollen 1.001 € versteuert.

Gesamtbetrachtung aller privaten Veräußerungsgeschäfte (Bitcoin, andere Kryptowährungen, z. B. Gold, Gegenstände)

Die Freigrenze gilt nicht nur für Bitcoin allein, sondern für alle privaten Veräußerungsgeschäfte zusammen. Wenn du also neben Bitcoin auch Ethereum verkauft hast, ein Goldstück veräußert hast oder ein wertvolles Gemälde verkauft hast – alle diese Gewinne werden zusammengezählt.

Das kann überraschend sein: Vielleicht hast du mit Bitcoin nur 600 € Gewinn gemacht, denkst dir nichts dabei – aber dann kommen noch 500 € Gewinn aus dem Ethereum-Verkauf dazu, und plötzlich bist du über der Freigrenze.

Praxisbeispiele zur Freigrenze (unter/über 1.000 €) und zur Haltefrist

Beispiel 1: Du hast im Januar 2024 Bitcoin für 2.000 € gekauft und im Oktober 2024 für 2.800 € verkauft. Dein Gewinn: 800 €. Da du sonst keine privaten Veräußerungsgeschäfte hattest, bleibst du unter der Freigrenze von 1.000 € – steuerfrei!

Beispiel 2: Gleiche Situation wie oben, aber du verkaufst die Bitcoin für 3.100 € – Gewinn 1.100 €. Jetzt wird der gesamte Gewinn von 1.100 € mit deinem persönlichen Steuersatz versteuert, weil du die Freigrenze überschritten hast.

Beispiel 3: Du hast Bitcoin im März 2023 gekauft und verkaufst sie im April 2024 – also nach mehr als einem Jahr. Gewinn: 10.000 €. Da die Haltefrist überschritten ist, ist der Gewinn komplett steuerfrei, egal wie hoch er ist.

Einkommensteuer-Grundfreibetrag und seine Bedeutung für Bitcoin-Gewinne

Zusätzlich zur Freigrenze bei privaten Veräußerungsgeschäften gibt es den allgemeinen Einkommensteuer-Grundfreibetrag. Für 2024 liegt dieser bei 11.604 € (für Alleinstehende). Erst ab einem zu versteuernden Einkommen oberhalb dieses Betrags wird überhaupt Einkommensteuer fällig.

Das bedeutet: Wenn dein gesamtes zu versteuerndes Einkommen (inklusive Bitcoin-Gewinne) unter dem Grundfreibetrag liegt, zahlst du keine Einkommensteuer – auch nicht auf die Bitcoin-Gewinne. Aber Achtung: Die 1.000-€-Freigrenze für private Veräußerungsgeschäfte bleibt trotzdem relevant für die Angabepflicht in der Steuererklärung.

Welche Bitcoin-Transaktionen sind steuerlich relevant?

Verkauf von Bitcoin gegen Euro oder andere Fiat-Währungen

Der klassische Fall: Du verkaufst deine Bitcoin an einer Börse und erhältst dafür Euro, Dollar oder eine andere Fiat-Währung auf dein Bankkonto. Das ist eine klare Veräußerung und löst – sofern innerhalb der Haltefrist – einen steuerpflichtigen Gewinn aus.

Der Gewinn berechnet sich aus der Differenz zwischen den Anschaffungskosten (Kaufpreis plus Gebühren) und dem Veräußerungserlös (Verkaufspreis minus Gebühren).

Tausch von Bitcoin in andere Kryptowährungen (z. B. BTC → ETH) als steuerpflichtiger Vorgang

Auch wenn du kein „echtes“ Geld erhältst, gilt der Tausch von Bitcoin in eine andere Kryptowährung als Veräußerung. Das BMF-Schreiben 2025 bestätigt das noch einmal ausdrücklich: Der Tausch ist steuerlich wie ein Verkauf zu behandeln.

Tauschst du also Bitcoin gegen Ethereum, musst du den Gewinn aus diesem Tausch ermitteln und ggf. versteuern – selbst wenn du nie Euro in der Hand hattest. Der Gewinn wird dabei anhand des Marktwerts der erhaltenen Kryptowährung zum Zeitpunkt des Tauschs ermittelt.

Bezahlung von Waren und Dienstleistungen mit Bitcoin als Veräußerungsvorgang

Bitcoin als Zahlungsmittel nutzen? Steuerlich ist das ebenfalls eine Veräußerung. Wenn du beispielsweise ein Auto für 0,5 Bitcoin kaufst, verkaufst du aus steuerlicher Sicht diese 0,5 Bitcoin gegen das Auto – und realisierst damit einen Gewinn oder Verlust.

Der Gewinn berechnet sich aus der Differenz zwischen deinen Anschaffungskosten für die Bitcoin und dem Marktwert der bezahlten Ware zum Zeitpunkt der Zahlung. Das gilt auch für kleinere Käufe – theoretisch sogar für den Kaffee, den du mit Bitcoin bezahlst.

In der Praxis wird das Finanzamt bei Kleinstbeträgen kaum nachfragen, aber rechtlich gesehen bist du verpflichtet, auch diese Vorgänge zu dokumentieren und bei Überschreiten der Freigrenze zu versteuern.

Nutzung von Bitcoin als Sicherheit (Collateral) und steuerliche Folgen (soweit im BMF-Schreiben 2025 geregelt)

Das BMF-Schreiben 2025 geht auch auf komplexere Vorgänge ein – etwa die Verwendung von Bitcoin als Sicherheit (Collateral) für Kredite oder auf DeFi-Plattformen. Hier kommt es darauf an, ob das wirtschaftliche Eigentum an den Bitcoin übergeht oder nicht.

Grundsätzlich gilt: Solange du weiterhin Eigentümer bleibst und die Bitcoin nur als Sicherheit hinterlegst, liegt keine Veräußerung vor. Gibst du aber das wirtschaftliche Eigentum auf (z. B. bei bestimmten Lending-Protokollen), kann das als Veräußerung gewertet werden – mit entsprechenden steuerlichen Folgen.

Einordnung besonderer Vorgänge (z. B. Hard Forks, Airdrops, Bounties)

Bitcoin selbst erlebt seltener Hard Forks als andere Kryptowährungen, aber auch hier können solche Ereignisse vorkommen. Beim Hard Fork entsteht aus einer Blockchain zwei getrennte Blockchains – und du erhältst neue Coins der abgespaltenen Blockchain.

Das BMF-Schreiben 2025 regelt: Erhältst du durch einen Hard Fork neue Coins, gilt dies als Zufluss zum Zeitpunkt der wirtschaftlichen Verfügungsmacht. Der Wert dieser Coins muss als sonstige Einkünfte versteuert werden – allerdings nur, wenn du sie tatsächlich verwerten kannst (z. B. durch Zugang zur neuen Blockchain oder durch Handelbarkeit an Börsen).

Bei Airdrops (kostenlose Verteilung von Token) gilt Ähnliches: Der Zufluss wird zum Marktwert zum Zeitpunkt des Erhalts als sonstige Einkünfte erfasst. Verkaufst du die Token später, ist die Haltedauer ab dem Zeitpunkt des Zuflusses zu rechnen.

Steuerliche Behandlung von Bitcoin-Derivaten, Zertifikaten, ETNs und Krypto-Fonds (Abgrenzung zu § 23 EStG / Abgeltungsteuer)

Nicht alles, was mit Bitcoin zu tun hat, wird auch wie Bitcoin besteuert. Kaufst du kein „echtes“ Bitcoin, sondern beispielsweise ein Bitcoin-Zertifikat oder einen Bitcoin-ETN, greift nicht § 23 EStG, sondern die klassische Kapitalertragsbesteuerung mit Abgeltungsteuer.

Das bedeutet: Gewinne aus solchen Produkten unterliegen pauschal 25 % Abgeltungsteuer – aber es gibt keine Steuerfreiheit nach einem Jahr Haltedauer. Diese Produkte gelten steuerlich als Wertpapiere, nicht als Wirtschaftsgüter im Sinne von § 23 EStG.

Das kann Vor- und Nachteile haben: Einerseits ist die Abgeltungsteuer oft niedriger als dein persönlicher Einkommensteuersatz, andererseits verlierst du die Möglichkeit zur Steuerfreiheit nach einem Jahr.

Einkünfte aus Bitcoin – Mining, Staking, Lending & sonstige Erträge

Bitcoin Mining

Beim Mining erzeugst du neue Bitcoin durch Bereitstellung von Rechenleistung und Bestätigung von Transaktionen. Aus steuerlicher Sicht ist das eine Tätigkeit, bei der du Einkünfte generierst – und zwar bereits im Moment des Zuflusses der Bitcoin.

Die steuerliche Einordnung hängt vom Umfang deiner Mining-Aktivität ab:

- Hobby-Mining: Wenn du nur gelegentlich und in kleinem Umfang minst, gelten die erhaltenen Bitcoin als sonstige Einkünfte nach § 22 Nr. 3 EStG. Der Wert der Bitcoin zum Zeitpunkt des Zuflusses (also wenn sie dir gutgeschrieben werden) muss versteuert werden.

- Gewerbliches Mining: Bei größerem Umfang, professioneller Ausstattung und nachhaltiger Gewinnerzielungsabsicht kann Mining als gewerbliche Tätigkeit eingestuft werden. Dann sind die Einkünfte Betriebseinnahmen, und du kannst Betriebsausgaben (Strom, Hardware, Miete) gegenrechnen.

Verkaufst du die geminten Bitcoin später, ist auch dieser Vorgang steuerlich relevant. Die Haltefrist beginnt ab dem Zeitpunkt des Zuflusses – also ab dem Moment, in dem du die Bitcoin erhalten hast.

Bitcoin Staking, Lending, Zins- und Bonusprogramme von Börsen/Plattformen

Bei Bitcoin selbst ist Staking technisch nicht möglich (da Bitcoin Proof-of-Work nutzt), aber du kannst Bitcoin verleihen (Lending) oder auf Plattformen hinterlegen und dafür Zinsen oder Boni erhalten.

Diese Erträge gelten steuerlich als sonstige Einkünfte nach § 22 Nr. 3 EStG. Der Wert der erhaltenen Bitcoin oder anderer Coins zum Zeitpunkt des Zuflusses ist als Ertrag zu versteuern. Wichtig: Diese Einkünfte zählen nicht zur 1.000-€-Freigrenze für private Veräußerungsgeschäfte, sondern haben eine eigene Freigrenze von 256 € pro Jahr.

Beim Lending gibt es eine weitere Besonderheit: Nach aktueller Rechtslage kann das Verleihen von Bitcoin dazu führen, dass die einjährige Haltefrist auf zehn Jahre verlängert wird – zumindest nach Auffassung einiger Finanzämter und Gerichte. Das BMF-Schreiben 2025 bringt hier teilweise Entwarnung, aber es bleibt komplex.

Airdrops, Bounties, Hard Forks mit Bitcoin-Bezug – steuerliche Einordnung nach BMF-Schreiben 2025

Wie bereits erwähnt, werden Airdrops und Erträge aus Hard Forks als sonstige Einkünfte behandelt. Du musst den Marktwert zum Zeitpunkt des Zuflusses ermitteln und als Einnahme versteuern.

Bei Bounties (Belohnungen für bestimmte Tätigkeiten, z. B. Marketing, Community-Aufgaben) gilt Ähnliches. Hier ist zusätzlich zu prüfen, ob es sich nicht eher um Arbeitslohn oder gewerbliche Einkünfte handelt – je nachdem, wie systematisch und umfangreich die Tätigkeit ist.

Bitcoin als Arbeitslohn oder Bonuszahlung: Lohnsteuer- und Einkommensteuerfolgen

Erhältst du Bitcoin als Gehalt oder als Bonus von deinem Arbeitgeber, gilt das als Arbeitslohn. Dein Arbeitgeber muss den Wert der Bitcoin zum Zeitpunkt der Zahlung in Euro umrechnen, Lohnsteuer einbehalten und an das Finanzamt abführen.

Für dich bedeutet das: Die Bitcoin werden wie normales Gehalt besteuert – mit deinem persönlichen Steuersatz plus Sozialabgaben. Verkaufst du die Bitcoin später, beginnt ab dem Zeitpunkt des Zuflusses die einjährige Haltefrist.

Abgrenzung: private Vermögensverwaltung vs. gewerblicher Handel mit Bitcoin

Ob du als Privatperson mit Bitcoin handelst oder gewerblich tätig bist, macht einen großen Unterschied. Bei privater Vermögensverwaltung profitierst du von der einjährigen Haltefrist und der Steuerfreiheit danach. Bei gewerblichem Handel gibt es diese Vorteile nicht.

Indizien für gewerblichen Handel sind unter anderem:

- Häufige, systematische Käufe und Verkäufe

- Nutzung professioneller Handelsstrategien und Tools

- Hohe Umsätze und Gewinne

- Werben für den Handel bzw. öffentliches Auftreten als Händler

- Fremdkapitaleinsatz (Kredite für den Handel)

Die Abgrenzung ist im Einzelfall schwierig und sollte unbedingt mit einem spezialisierten Steuerberater geklärt werden.

Neues BMF-Schreiben 2025 – Auswirkungen auf die Bitcoin Steuererklärung

Hintergrund und Ziel des BMF-Schreibens vom 06.03.2025 (Einzelfragen zu Kryptowerte)

Am 6. März 2025 hat das Bundesfinanzministerium ein lang erwartetes Schreiben zur ertragsteuerlichen Behandlung von virtuellen Währungen und Token veröffentlicht. Ziel war es, die zahlreichen Unklarheiten und Streitfragen zu klären und eine einheitliche Linie für die Finanzverwaltung vorzugeben.

Das Schreiben umfasst über 20 Seiten und behandelt Themen wie Bewertung, Haltedauer, Zurechnung, Staking, Lending, Mining und viele weitere Spezialfälle. Es ist für alle Finanzämter bindend und bildet damit die Grundlage für die Bitcoin Steuererklärung Deutschland ab 2025.

Zentrale Klarstellungen zur Behandlung von Bitcoin und anderen Kryptos in der Einkommensteuer

Einige wichtige Punkte aus dem BMF-Schreiben:

- Bewertungsmethode FIFO: Bei mehreren Käufen von Bitcoin zu unterschiedlichen Zeitpunkten gilt grundsätzlich die First-In-First-Out-Methode (FIFO) – also die zuerst angeschafften Bitcoin gelten als zuerst veräußert.

- Haltefrist bei Lending: Das Verleihen von Bitcoin führt nicht automatisch zur Verlängerung der Haltefrist auf zehn Jahre – jedenfalls nicht, wenn es sich um einfaches Lending ohne Zinsen oder mit nur geringen Zinsen handelt. Details bleiben aber umstritten.

- Staking und DeFi: Erträge aus Staking und DeFi-Protokollen werden detailliert behandelt und als sonstige Einkünfte eingeordnet.

- Hard Forks und Airdrops: Klarstellung, dass diese als Zufluss gelten und zum Marktwert zu versteuern sind.

Unterschiede in der Anwendung für Privatpersonen vs. Unternehmen

Das BMF-Schreiben gilt zunächst für Privatpersonen. Für Unternehmen gelten teilweise andere Regelungen, insbesondere zur Bilanzierung und Bewertung von Bitcoin im Betriebsvermögen. Hier greifen handelsrechtliche und steuerrechtliche Bilanzierungsvorschriften.

Unternehmen müssen Bitcoin in der Bilanz als Wirtschaftsgut erfassen, Kursschwankungen können gewinnwirksam sein, und es gibt keine Steuerfreiheit nach Haltefrist. Die Besteuerung erfolgt im Rahmen der laufenden Besteuerung der Unternehmensgewinne.

Übergangsregelungen und Geltungsbeginn der neuen Vorgaben

Das BMF-Schreiben gilt grundsätzlich ab dem Veranlagungszeitraum 2025. Für frühere Jahre können Steuerpflichtige sich auf das Schreiben berufen, wenn es für sie günstiger ist – müssen es aber nicht. Das Finanzamt kann das Schreiben allerdings auch zu Ungunsten des Steuerpflichtigen anwenden, wenn es sich um eine Klarstellung bestehender Rechtslage handelt.

Wer bereits in Vorjahren Bitcoin-Transaktionen hatte und unsicher ist, wie diese zu behandeln sind, sollte prüfen, ob eine Anpassung der Steuererklärungen sinnvoll oder notwendig ist.

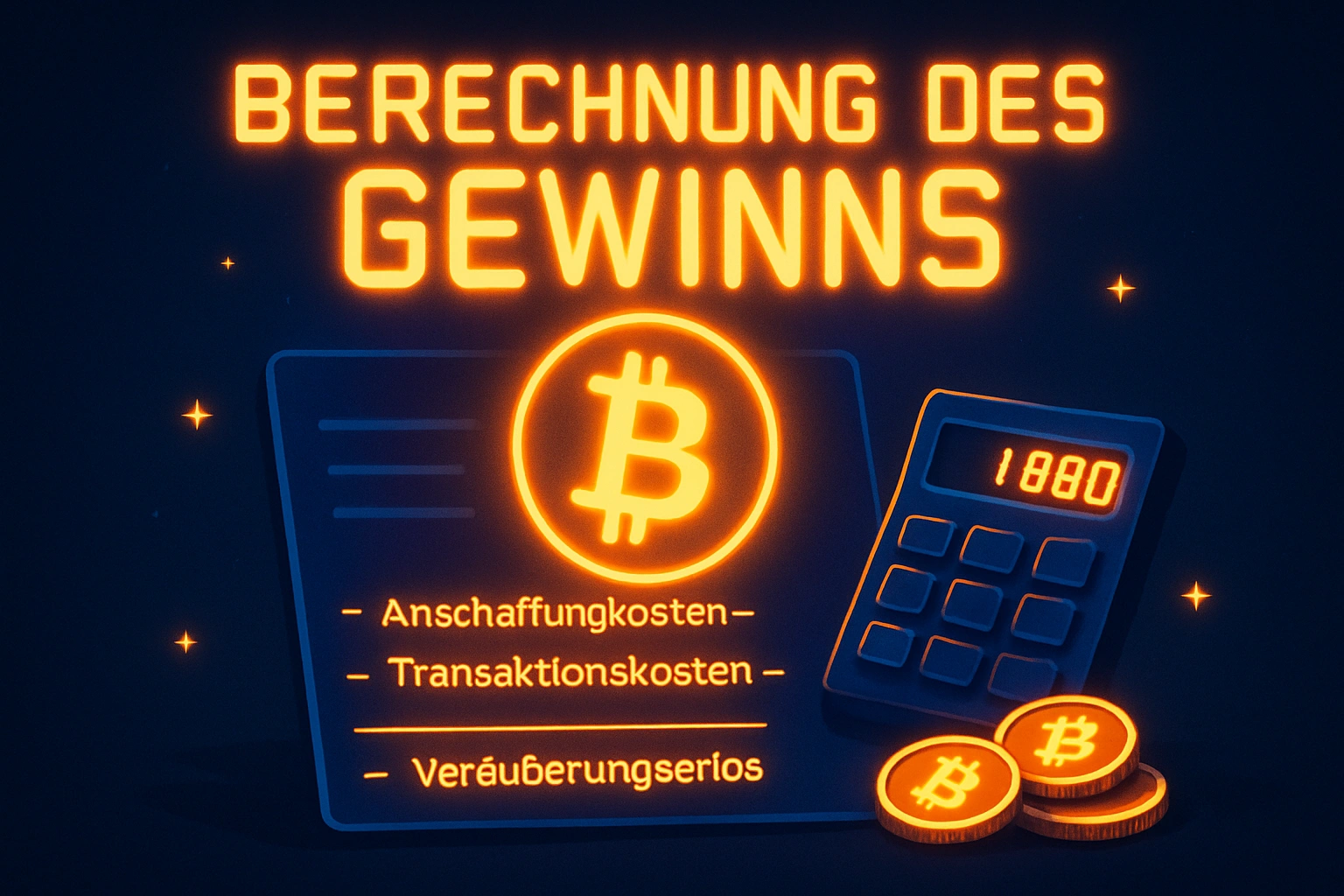

Berechnung des zu versteuernden Gewinns aus Bitcoin

Grundformel: Anschaffungskosten, Veräußerungserlös und Ermittlung des Gewinns

Die Berechnung des steuerpflichtigen Gewinns aus Bitcoin folgt einer einfachen Formel:

Gewinn = Veräußerungserlös – Anschaffungskosten – Transaktionskosten

- Veräußerungserlös: Der Betrag, den du beim Verkauf erhalten hast (in Euro)

- Anschaffungskosten: Der Betrag, den du beim Kauf bezahlt hast (in Euro)

- Transaktionskosten: Börsengebühren, Netzwerkgebühren, Spreads etc.

Beispiel: Du kaufst Bitcoin für 5.000 € (inkl. 50 € Gebühren) und verkaufst sie für 7.000 € (abzgl. 70 € Gebühren). Dein Gewinn: 7.000 € – 5.000 € – 50 € – 70 € = 1.880 €.

Methoden zur Zuordnung der Anschaffungskosten (z. B. FIFO) gemäß BMF-Schreiben

Wenn du mehrmals zu unterschiedlichen Preisen Bitcoin gekauft hast, stellt sich die Frage: Welche Bitcoin hast du verkauft – die alten oder die neuen? Das ist entscheidend für die Berechnung des Gewinns und die Frage, ob die Haltefrist eingehalten wurde.

Das BMF-Schreiben 2025 legt die FIFO-Methode (First In, First Out) fest: Die zuerst angeschafften Bitcoin gelten als zuerst veräußert. Das bedeutet, wenn du im Januar 2023 und im März 2024 Bitcoin gekauft hast und im April 2024 einen Teil verkaufst, gelten die Bitcoin aus Januar 2023 als verkauft – mit entsprechender Haltedauer.

Alternativ kannst du unter bestimmten Voraussetzungen nachweisen, dass du konkret andere Bitcoin verkauft hast – etwa durch separate Wallets oder eindeutige Zuordnung. Das erfordert aber eine sehr gute Dokumentation.

Behandlung und Einbeziehung von Transaktionskosten (Börsenfees, Netzwerkgebühren)

Alle Kosten, die direkt mit dem Kauf oder Verkauf von Bitcoin verbunden sind, können von den Gewinnen abgezogen werden. Dazu gehören:

- Handelsgebühren der Börse

- Netzwerkgebühren (Transaction Fees) beim Versenden von Bitcoin

- Spread (Differenz zwischen Kauf- und Verkaufspreis bei Brokern)

- ggf. Gebühren für Wallet-Services

Diese Kosten mindern den steuerpflichtigen Gewinn und sollten unbedingt dokumentiert und berücksichtigt werden.

Währungsumrechnung in Euro (Zeitpunkt und Kurs)

Für die Steuererklärung müssen alle Beträge in Euro angegeben werden. Wenn du Bitcoin in USD oder einer anderen Währung gekauft oder verkauft hast, musst du den Betrag zum Kurs des jeweiligen Transaktionszeitpunkts in Euro umrechnen.

Hier kannst du auf offizielle Wechselkurse der Deutschen Bundesbank oder auf die Kurse der jeweiligen Börse zurückgreifen. Wichtig ist, dass du eine konsistente Methode verwendest und diese dokumentierst.

Praxisbeispiele für die Berechnung von Bitcoin-Steuern

Beispiel 1: Kauf und Verkauf innerhalb eines Jahres

Kauf am 01.04.2024: 0,5 BTC für 25.000 €

Verkauf am 01.11.2024: 0,5 BTC für 30.000 €

Gewinn: 5.000 € (steuerpflichtig, da Haltefrist nicht eingehalten)

Beispiel 2: Mehrere Käufe, ein Verkauf

Kauf 1 am 01.02.2023: 0,3 BTC für 9.000 €

Kauf 2 am 01.06.2024: 0,4 BTC für 18.000 €

Verkauf am 01.03.2024: 0,5 BTC für 28.000 €

Nach FIFO: 0,3 BTC aus Kauf 1 (über 1 Jahr gehalten, steuerfrei) und 0,2 BTC aus Kauf 2 (unter 1 Jahr gehalten)

Gewinn für die 0,2 BTC aus Kauf 2: (28.000 € × 0,2/0,5) – (18.000 € × 0,2/0,4) = 11.200 € – 9.000 € = 2.200 € (steuerpflichtig)

Beispiel 3: Tausch von Bitcoin in Altcoins

Kauf Bitcoin am 01.01.2024: 1 BTC für 40.000 €

Tausch am 01.09.2024: 1 BTC in Ethereum (Marktwert zum Zeitpunkt des Tauschs: 50.000 €)

Gewinn: 10.000 € (steuerpflichtig, da Haltefrist nicht eingehalten)

Beispiel 4: Verkauf nach über einjähriger Haltedauer

Kauf am 01.01.2023: 2 BTC für 50.000 €

Verkauf am 02.01.2024: 2 BTC für 90.000 €

Gewinn: 40.000 € (steuerfrei, da Haltefrist über 1 Jahr)

Anwendung des progressiven Einkommensteuersatzes und Solidaritätszuschlags auf Bitcoin-Gewinne

Deine Bitcoin-Gewinne werden zu deinem übrigen Einkommen hinzugerechnet und mit deinem persönlichen Steuersatz besteuert. Dieser kann zwischen 0 % (bei geringem Einkommen) und 45 % (Reichensteuer ab ca. 277.826 € zu versteuerndem Einkommen für 2024) liegen.

Zusätzlich kann der Solidaritätszuschlag von 5,5 % auf die Einkommensteuer anfallen – allerdings nur, wenn dein zu versteuerndes Einkommen bestimmte Grenzen überschreitet (2024: ca. 17.543 € für Alleinstehende). Bei höheren Einkommen wird der Soli schrittweise erhoben.

Verluste mit Bitcoin steuerlich nutzen

Wann und wie entstehen steuerlich relevante Bitcoin-Verluste?

Nicht jeder Bitcoin-Trade endet mit Gewinn. Wenn du Bitcoin innerhalb der Haltefrist mit Verlust verkaufst, entsteht ein steuerlich relevanter Verlust. Dieser kann deine Steuerlast senken, indem er mit Gewinnen aus anderen privaten Veräußerungsgeschäften verrechnet wird.

Wichtig: Verluste aus Bitcoin-Verkäufen nach Ablauf der einjährigen Haltefrist sind steuerlich nicht relevant – genau wie die Gewinne steuerfrei wären. Du kannst also nicht strategisch Verluste nach einem Jahr realisieren, um Steuern zu sparen.

Verlustverrechnung innerhalb der privaten Veräußerungsgeschäfte (Bitcoin und andere Kryptos/Güter)

Verluste aus Bitcoin-Verkäufen können mit Gewinnen aus anderen privaten Veräußerungsgeschäften im selben Jahr verrechnet werden. Das können Gewinne aus anderen Kryptowährungen sein, aber auch aus dem Verkauf von Gold, Schmuck, Antiquitäten oder anderen Wirtschaftsgütern.

Beispiel: Du hast 3.000 € Gewinn mit Ethereum gemacht, aber 1.500 € Verlust mit Bitcoin. Dein zu versteuernder Gewinn beträgt nur noch 1.500 € – und liegt damit über der Freigrenze, aber die Steuerlast ist deutlich niedriger.

Verlustvortrag und ggf. Verlustrücktrag bei Bitcoin-Verlusten

Wenn deine Verluste aus privaten Veräußerungsgeschäften höher sind als deine Gewinne im gleichen Jahr, entsteht ein Verlust, den du nicht sofort nutzen kannst. Diesen Verlust kannst du aber in die Folgejahre vortragen (Verlustvortrag) und dort mit künftigen Gewinnen aus privaten Veräußerungsgeschäften verrechnen.

Ein Verlustrücktrag (Verrechnung mit Gewinnen aus Vorjahren) ist bei privaten Veräußerungsgeschäften allerdings nicht möglich – anders als bei anderen Einkunftsarten.

Praktische Beispiele: Wie Bitcoin-Verluste die Steuerlast senken können

Angenommen, du hast im Jahr 2024 folgende Geschäfte gemacht:

- Gewinn aus Bitcoin-Verkauf: 5.000 €

- Verlust aus Ethereum-Verkauf: 2.000 €

- Gewinn aus Goldverkauf: 1.500 €

Dein zu versteuernder Gesamtgewinn aus privaten Veräußerungsgeschäften: 5.000 € – 2.000 € + 1.500 € = 4.500 €. Diese 4.500 € werden mit deinem persönlichen Steuersatz versteuert.

Nachweis und Dokumentation von Verlusten, typische Fehler bei der Verlustnutzung

Genauso wie Gewinne müssen auch Verluste sauber dokumentiert werden. Du musst nachweisen können, wann und zu welchem Preis du Bitcoin gekauft und verkauft hast.

Typische Fehler:

- Verluste nicht in der Steuererklärung angeben (weil man denkt, sie seien egal – aber sie können die Steuerlast senken!)

- Verluste aus steuerfreien Verkäufen (nach über einem Jahr) angeben – diese sind nicht relevant

- Fehlende Belege und Nachweise für die Verlustentstehung

Bitcoin in der Steuererklärung eintragen – Schritt für Schritt

Zuordnung zur Einkommensteuererklärung (Formular ESt 1A)

Für die Bitcoin Steuererklärung Deutschland brauchst du die normale Einkommensteuererklärung, ergänzt um die Anlage SO (Sonstige Einkünfte). Hier werden sowohl private Veräußerungsgeschäfte als auch Einkünfte aus Mining, Staking usw. eingetragen.

Anlage SO: Abschnitt „Einheiten virtueller Währungen und / oder sonstige Token“

Seit dem Steuerjahr 2021 gibt es in der Anlage SO einen eigenen Abschnitt für virtuelle Währungen und Token. Hier trägst du alle relevanten Bitcoin-Transaktionen ein – getrennt nach Veräußerungsgewinnen/-verlusten und sonstigen Einkünften (z. B. aus Mining, Staking, Airdrops).

Eintragung von Bitcoin-Veräußerungsgewinnen und -verlusten (Zeilen, Felder, Summenbildung)

In der Anlage SO findest du folgende Zeilen (können je nach Jahr leicht variieren):

- Zeile 40-42: Private Veräußerungsgeschäfte (inkl. Bitcoin) – hier trägst du die Summe deiner Gewinne und Verluste ein

- Zeile 43: Gesamtgewinn nach Abzug der Verluste

Du musst nicht jede einzelne Transaktion auflisten, sondern nur die Summen. Die Einzelnachweise und Berechnungen solltest du aber aufbewahren, falls das Finanzamt nachfragt.

Eintragung von Einkünften aus Mining, Staking, Lending, Airdrops etc. in der Anlage SO

Einkünfte aus Mining, Staking und anderen Quellen trägst du in einem anderen Bereich der Anlage SO ein – unter „Sonstige Einkünfte“ (Zeilen 7-14). Hier gibst du die Art der Einkünfte an (z. B. „Einnahmen aus Mining von Bitcoin“) und den Gesamtbetrag.

Auch hier gilt: Du brauchst keine Einzelaufstellung in der Steuererklärung, aber du musst die Daten auf Anfrage nachweisen können.

Vorgehen mit ELSTER und gängigen Steuerprogrammen (praktische Hinweise)

Die meisten gängigen Steuerprogramme (z. B. WISO Steuer, SteuerSparErklärung, smartsteuer) unterstützen die Eintragung von Krypto-Geschäften in der Anlage SO. Du wirst durch die Eingabe geführt und musst die Beträge aus deinen Berechnungen übernehmen.

Bei ELSTER (dem offiziellen Portal der Finanzverwaltung) kannst du die Anlage SO ebenfalls elektronisch ausfüllen. Achte darauf, dass du die richtigen Zeilen verwendest und alle Angaben vollständig sind.

Fristen für die Abgabe der Einkommensteuererklärung mit Bitcoin-Angaben

Für das Steuerjahr 2024 gilt (Stand 2025):

- Ohne Steuerberater: Abgabefrist 31. Juli 2025 (für 2024er Steuererklärung)

- Mit Steuerberater: Verlängerte Frist bis Ende Februar/Mai 2026 (je nach Einzelfall)

Wenn du zur Abgabe verpflichtet bist (z. B. weil du Nebeneinkünfte über 410 € hast oder das Finanzamt dich auffordert), solltest du die Frist unbedingt einhalten – sonst drohen Verspätungszuschläge.

Dokumentationspflichten und Nachweiserfordernisse

Lückenlose Transaktionshistorie: Käufe, Verkäufe, Swaps, Gebühren, Transfers

Die Dokumentation ist das A und O bei der Bitcoin Steuererklärung Deutschland. Du musst für jede steuerlich relevante Transaktion folgende Daten nachweisen können:

- Datum und Uhrzeit der Transaktion

- Menge der gekauften/verkauften Bitcoin

- Preis in Euro (oder umgerechnet in Euro)

- Transaktionskosten (Gebühren, Netzwerkgebühren)

- Verwendete Börse, Wallet oder Plattform

- Transaktions-ID oder sonstige Nachweise

Ohne diese Daten kannst du im Zweifel nicht nachweisen, dass die Haltefrist eingehalten wurde oder wie hoch dein Gewinn tatsächlich war.

Anforderungen aus dem BMF-Schreiben 2025 (erweiterte Mitwirkungspflichten)

Das BMF-Schreiben 2025 betont die Mitwirkungspflichten der Steuerpflichtigen. Du bist verpflichtet, dem Finanzamt auf Anfrage alle notwendigen Unterlagen und Informationen zur Verfügung zu stellen – auch wenn diese im Ausland liegen oder schwer zu beschaffen sind.

Das bedeutet konkret: Du kannst nicht einfach sagen „Ich habe die Daten nicht mehr“ oder „Die ausländische Börse gibt mir keine Auskunft“. Du musst nachweisen, dass du alles Zumutbare getan hast, um die Daten zu beschaffen.

Besondere Mitwirkungspflichten bei ausländischen Börsen und DeFi-Plattformen

Gerade bei ausländischen Börsen oder dezentralen DeFi-Plattformen kann die Datenbeschaffung schwierig sein. Trotzdem bist du in der Beweispflicht. Exportiere regelmäßig deine Transaktionshistorien, speichere Screenshots und CSV-Dateien und dokumentiere alle Vorgänge, solange die Plattform existiert und zugänglich ist.

Bei DeFi-Plattformen ohne zentrale Transaktionshistorie musst du eventuell auf Blockchain-Explorer (z. B. für Bitcoin: Blockchair, Blockchain.com) zurückgreifen und Transaktionen manuell nachvollziehen.

Aufbewahrungsfristen und langfristige Archivierung von Wallet- und Börsendaten

Steuerlich relevante Unterlagen müssen grundsätzlich zehn Jahre lang aufbewahrt werden. Das gilt auch für Bitcoin-Transaktionen. Du solltest also alle Daten, Belege, CSV-Exporte und Nachweise mindestens zehn Jahre lang sicher archivieren.

Bedenke: Die Frist beginnt ab dem Ende des Jahres, in dem die Steuererklärung eingereicht wurde. Wenn du 2024 Bitcoin verkauft hast und die Steuererklärung 2025 abgibst, musst du die Unterlagen bis Ende 2035 aufbewahren.

Risiko bei fehlender oder lückenhafter Dokumentation (Schätzung durch Finanzamt, Beweislast)

Wenn du keine oder nur unvollständige Nachweise hast, kann das Finanzamt Schätzungen vornehmen – und diese fallen meist nicht zu deinen Gunsten aus. Im Zweifel wird das Finanzamt annehmen, dass alle Verkäufe innerhalb der Haltefrist stattgefunden haben und vollständig steuerpflichtig sind.

Die Beweislast liegt bei dir – nicht beim Finanzamt. Du musst nachweisen, dass die Haltefrist eingehalten wurde, dass Verluste entstanden sind oder dass die Freigrenze unterschritten wurde.

Einsatz von Krypto-Steuer-Tools zur Aufbereitung der Daten (Funktionen, Vor- und Nachteile)

Krypto-Steuer-Tools wie Chain.Report*, CoinTracking, Accointing, Blockpit oder Coinpanda können dir die Arbeit erheblich erleichtern. Diese Tools importieren deine Transaktionen von Börsen und Wallets, ordnen sie nach FIFO zu, berechnen Gewinne und Verluste und erstellen fertige Reports für die Steuererklärung.

Vorteile:

- Zeitersparnis und Automatisierung

- Fehlerreduktion bei komplexen Berechnungen

- Unterstützung bei der Dokumentation

Nachteile:

- Kosten (teilweise hohe Gebühren bei vielen Transaktionen)

- Vertrauen in Drittanbieter (Datenschutz, Richtigkeit der Berechnungen)

- Nicht alle Spezialfälle werden korrekt abgebildet

Jetzt Bitcoin Steuererklärung in Deutschland richtig machen:

Ähnliche Artikel:

Mein Name ist Dennis Streichert. Als IT-Berater bei einem Softwareunternehmen bin ich sehr neugierig in Bezug auf Innovationen in der Informatik und benachbarten Bereichen. Es ist einfach spannend zu sehen, wie schnell Neuheiten auf den Markt kommen und welche Potenziale sich daraus ergeben.

Mein Wunsch ist es, unsere Kunden mithilfe der IT zu größerem Erfolg zu führen.

Dieser Blog hat zum Ziel, tiefes und breites Wissen rund um das Thema Blockchain zu vermitteln. Dies ist eine absolut faszinierende Technologie, weshalb ich gerne mehr darüber lernen möchte und Wissen dazu preisgeben